株式や投資信託の課税について

株や投資信託の利益に関して特定口座の源泉徴収有であれば確定申告をする必要が無いので、ほとんどの方は申告不要で済ませていると思いますが、2つ以上の金融機関の損益通算をしたり外国税額控除を行うためには確定申告が必要となってきます。詳細については国税庁HPのリンクを貼っていますので参照して下さい。

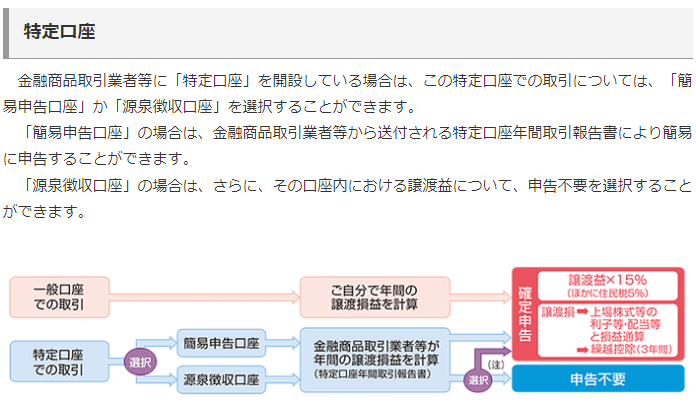

【株式・配当・利子と税】出典:国税庁ホームページ

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/04_5.htm

確定申告の場合の課税方式について

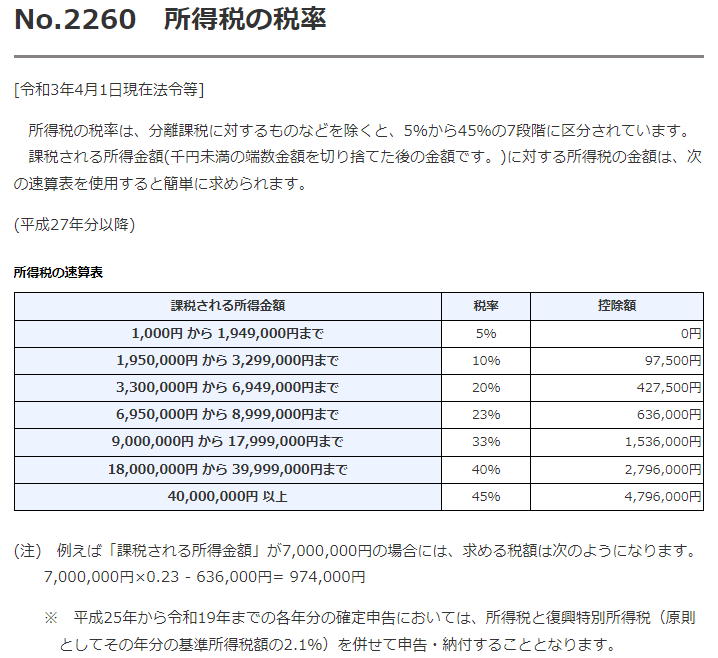

確定申告を選択する場合は総合課税か申告分離課税のどちらか一方を選択する必要がありますが、私の場合は外国税額控除を行うために確定申告をし、現時点では収入が高いため申告分離課税を選択する事になります。総合課税にしてしまうと以下の通りとてつもない高い税率がかかってしまいます。

【総合課税の場合の所得税率】

【所得税の税率】出典:国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

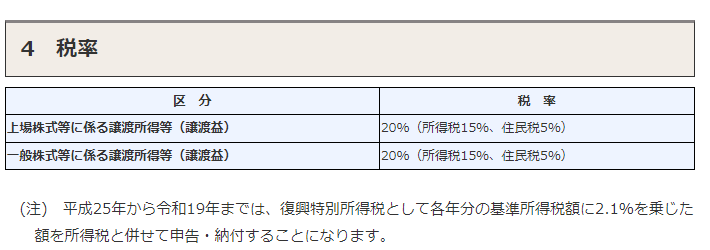

【株や投信の利益に対する分離課税税率】

【株式等を譲渡したときの課税(分離課税)】出典:国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1463.htm

総合課税や申告分離課税の問題点

申告して所得税が還付されるのは良いことですが、基本は確定申告をした課税方式で住民税や社会保険を計算する事になるので様々な弊害がでる可能性があります。

- 申告書に株や投信の所得を入れることで住民税が高くなる(総合課税の場合、基本的に住民税は10%)

- 扶養に入っている方は上記に加えて扶養が外れる可能性

- 国保の場合は社会保険料が高くなる(社保は会社の収入によるので影響なし)

問題点の解決方法

所得税と住民税で異なる課税方式にする場合は居住の市区町村へ住民税の申告を出す必要がありましたが、次の確定申告から確定申告書に住民税の課税方式を選択するだけで終わる予定になっています。

令和3年の確定申告書の書式は令和4年1月上旬にアップされる予定なので確認したいと思います。

まとめ

現時点では所得税と住民税で異なる課税を選択出来るので有利な課税を選択する

(将来改正リスクあり。課税方式を統一するといった税制改正が議論されているようです)

コメント